Tu compra:

#DataméricaGlobal: Las inversiones marcan la presencia española en Brasil

América Latina representa un destino preferencial para las inversiones provenientes de España. Con un stock acumulado en 2015 que representaba casi el 30% del total invertido en el extranjero, la región latinoamericana se sitúa en esta cuestión solo por detrás de Europa, donde no solo influye la cercanía geográfica sino también las facilidades que ofrecen los acuerdos europeos. Dentro de la región, Brasil es el principal destino de las inversiones españolas, según los datos de la secretaría de Estado de Comercio española, acumulando el 29% del stock de inversión española en la región y el 7,7% del total de las inversiones españolas en el mundo.

Brasil es la novena economía mundial en PIB y el quinto país en términos de población, lo que le ha permitido ejercer un papel de liderazgo regional mediante diversos procesos políticos y económicos. Sin embargo, si se atiende a la evolución desde comienzos de la década, se aprecia un empeoramiento de sus condiciones económicas. Si en 2011 representaba el 43,1% del PIB latinoamericano y el 3,6% del PIB mundial, dichas proporciones en 2016 eran del 33% y 2,4%, respectivamente. Esta pérdida de posiciones en el contexto internacional tiene su reflejo en el Índice Elcano de Presencia Global, que vendría a mostrar en qué medida y forma se proyectan los países hacia el exterior de sus fronteras. Si desde 2000 Brasil aumentaba de manera sólida su presencia global, a partir de 2013 comienza una tendencia de pérdida de presencia en el mundo. Este índice permite la desagregación de la proyección de un país en tres dimensiones (económica, militar y blanda) que se componen de diversos indicadores. En el caso de Brasil, su presencia en el mundo es fundamentalmente económica (56,2% de su presencia global en 2016).

Estos resultados se pueden desgranar, de modo que es posible conocer las variables que más peso tienen en su proyección económica son las referidas a la exportación de bienes primarios y a las inversiones (23% y 17% sobre la presencia global de Brasil respectivamente). El peso del sector primario en la proyección exterior brasileña puede llamar la atención puesto que se concibe al país como una de las economías que mayor grado de desarrollo de las fuerzas productivas ha alcanzado en la región. Pero si se atiende a su matriz exportadora y a su condición de economía semiperiférica, el valor de las exportaciones manufactureras de Brasil representaban en 2015 equivalían al 67% del valor de sus exportaciones de bienes primarios. Los destinos de exportación se encuentran muy marcados por el tipo de producto intercambiado, siendo China y Europa los principales destinos de los bienes primarios mientras que las exportaciones manufactureras se dirigen mayoritariamente hacia América Latina, destacando el sector automotriz.

El hecho de que la dimensión blanda haya ido ganando terrero sobre la presencia militar brasileña no tiene porqué ser una noticia positiva. Aún así, Brasil continúa siendo un importante actor regional en lo militar y destaca que a finales de 2017 se invitó por primera vez a EEUU a participar en unas maniobras militares en la Amazonia, junto a Colombia y Perú. Si en términos generales su dimensión blanda ha venido encabezada por el indicador de ciencia, llegando a aportar el último año un 7% de su presencia global, en los últimos años ha ganado peso el indicador referido a información, motivado por la aparición del país en medios de comunicación mundiales a raíz de los eventos deportivos celebrados en el país, los casos de corrupción de Petrobrás y Odebrecht, la crisis económica de 2015 y el impeachment a la entonces presidenta Dilma Rousseff. Precisamente, se esperaba que la celebración de dos eventos deportivos de magnitud mundial en un plazo de tiempo tan corto atrajese las inversiones necesarias para desarrollar un sector turístico atrofiado.

Brasil sigue ofreciendo grandes oportunidades para los capitales españoles como se puede observar en los flujos de inversión bruta hacia Brasil, que representaron el 16,8% del total de la inversión española hacia el exterior en 2015. El papel de la ciencia en la proyección brasileña se encuentra en consonancia con apuesta política por el desarrollo de la innovación y la tecnología plasmada en la creación del Plan Brasil Maior, que tiene como objetivo, entre otros, el apoyo a la innovación y el desarrollo productivo del parque industrial brasileño mediante diversas ventajas fiscales a los inversores.

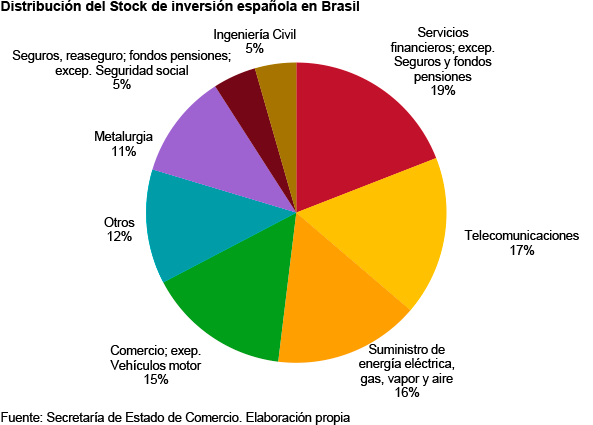

El 88% de la inversión directa de España en Brasil se concentra en los siete sectores que señala el gráfico, donde destacan las empresas españolas. Estos serían los casos del Banco Santander, en el país desde 1982 y siendo el primer banco internacional por volumen de activos; Telefónica-Vivo, en el país desde 1998 y que en 2014 acordaba la compra de Global Village Telecom; o Abertis, que mediante su sociedad participada Aertis se ha consolidado como la mayor operadora de autopistas del país. Por su parte, la tecnológica Indra, que trabaja como proveedora de tecnologías de comunicación vía satélite de las Fuerzas Armadas Brasileñas acaba de lanzar en el país “Minsait”, su unidad de negocio de apoyo a empresas en su transformación digital.

Las privatizaciones de los noventa permitieron que algunas empresas españolas realizaran grandes inversiones con el fin de instalarse en el mercado mediante la adquisición de empresas públicas brasileñas o la creación de filiales. El gobierno brasileño ha propuesto un nuevo programa de privatizaciones con el que se abandona la política de campeones nacionales que había sido retomada por los distintos gobiernos del PT. Con una economía primarizada y sin que los precios de las materias primas muestren señales de aumentar, el gobierno de Michel Temer se propone como objetivo el equilibrio presupuestario. Para ello ha puesto en marcha el Programa de Parcerias de Investimentos y el programa Avançar Parcerias, cuya finalidad es la atracción de inversiones mediante 57 privatizaciones. Sin embargo, hay que atender a los efectos que estas políticas tendrán más allá de los presupuestos, pues se trata de adquisiciones que suponen un cambio de titularidad de las empresas pero no tienen porqué conllevar una transformación directa de la estructura productiva del país.

Los anuncios realizados presentan grandes oportunidades para algunas empresas españolas. La desestatalización de la empresa Eletrobrás o la concesión de planes de exploración y explotación de hidrocarburos y recursos minerales resultan de gran interés para energéticas españolas como Iberdrola, Gas Natural Fenosa o Repsol. Sin embargo, no es con el perfil primario-exportador de Brasil con lo que más relación guardan las inversiones españolas, sino con la existencia de un importante mercado interno al que proveer de servicios y en el que estas empresas han logrado consolidarse. Por su parte, Telefónica ha mostrado interés en hacerse con el control del primer satélite nacional brasileño y el Banco Santander puede jugar un importante papel en todo este proceso actuando como financiador de las privatizaciones.