Tu compra:

#DataméricaGlobal: La difícil salida del patrón primario-exportador

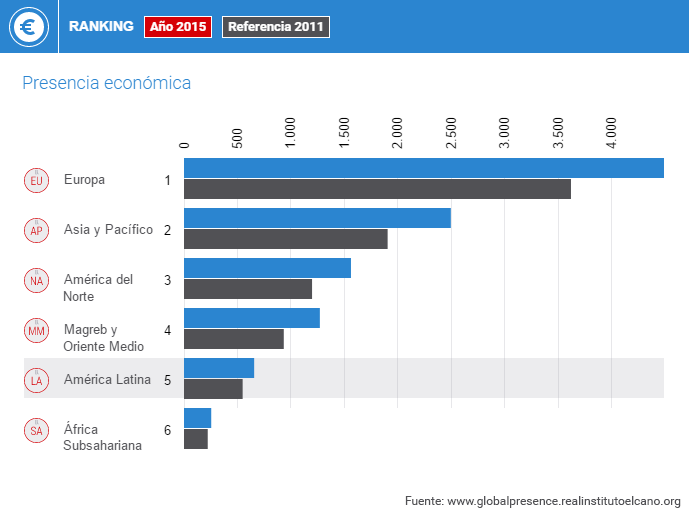

La presencia económica de América Latina en el mundo es reducida si se compara con su peso en términos de PIB y población, al igual que ocurre con su presencia blanda. Así, se sitúa en el 5º puesto por detrás de Oriente Medio y Magreb. Además de por reducida, destaca por su estabilidad en comparación con otras regiones, habiéndose mantenido en entre el 6% y el 7% de la presencia económica mundial durante todo el periodo analizado en el índice.

Pero, al mismo tiempo, la proyección exterior de América Latina es fundamentalmente económica. Atendiendo al peso de cada dimensión sobre la presencia global de la región percibimos un aumento continuo del peso de la dimensión económica hasta 2012, cuando llega al máximo del 55% de su presencia global, situándose en porcentajes similares a los de regiones más dinámicas en la dimensión económica como Asia y Pacífico (57,4% para ese mismo año) y Europa (53,1%).

Las diferencias las encontramos por un lado en el volumen de esa presencia (mucho más reducido para caso latinoamericano) y por otro en su composición. Así, esta presencia económica muestra la marcada orientación primario-exportadora de la región, con un elevado peso del indicador de energía y, muy especialmente, del de bienes primarios. Hay que destacar aquí, sin embargo, que a pesar de la enorme importancia de estas dos variables sobre el total de la presencia económica (juntas suponen más del 36% de su presencia global en 2015) la concentración dentro de la dimensión económica de la región, pese a ser claramente periférica, no es tan elevada como en los casos de Oriente Medio y Magreb y África Subsahariana, donde el peso de las exportaciones de energía se eleva hasta el 49% y el 38% de su presencia global, respectivamente. Manufacturas e inversión marcan aquí la diferencia, ya que en ambos indicadores América Latina prácticamente duplica el registro de Oriente Medio.

Desde 2013, se produce una pérdida de presencia económica, sin duda condicionada por la bajada del precio del petróleo y demás materias primas. De este modo, sale a relucir el carácter dependiente de la inserción exterior de la región, donde petróleo, cobre (tanto refinado como sin refinar) y soja ocupan el 1er, 2º y 4º puesto, respectivamente, en la estructura exportadora de la región, según datos de la CEPAL (a los que se podrían añadir otras materias primas como el zinc en Perú o, en menor medida, el níquel en Cuba). Las variaciones de precios tienen en consecuencia un fuerte impacto en la presencia global de la región, y explican la dinámica de fuerte crecimiento de presencia desde 2010 y su posterior reducción.

No obstante, este predominio del sector primario en la estructura exportadora esconde otras evoluciones dentro de la presencia económica. Si descontamos del análisis los dos indicadores de energía y bienes primarios, el crecimiento se mantiene para el resto de indicadores incluso en los años más recientes, siendo especialmente importante el registrado en manufacturas (con un aumento de casi el 60% entre 2010 y 2015) y, todavía más intenso, en inversiones (aumentando cerca del 90% en el mismo periodo). Sin embargo, tanto estos indicadores como el de servicios continúan siendo muy secundarios a la hora de configurar la presencia económica de América Latina (juntos no suponían más del 8% de la presencia global de la región en 2015). Esto es, la región tiene todavía un largo camino que recorrer si el objetivo es la materialización de una diversificación de su estructura comercial.