Tu compra:

-

×

Mayo/junio 2020 - Digital

1 × 11.00€

Mayo/junio 2020 - Digital

1 × 11.00€

Subtotal: 11.00€

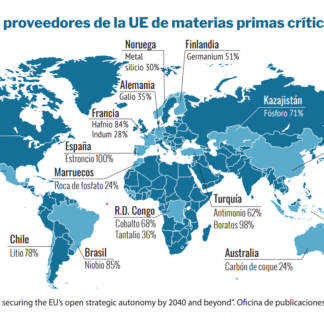

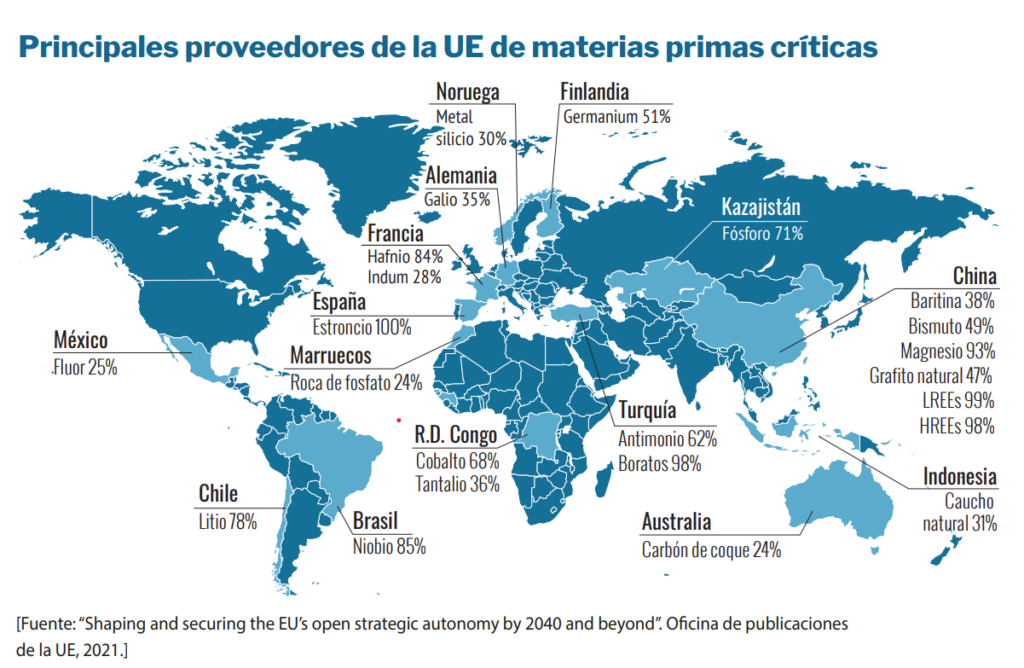

Episodios recientes como la pandemia de Covid-19, la invasión de Ucrania por parte de Rusia y la posterior crisis energética han hecho saltar las alarmas sobre los riesgos sistémicos a los que se enfrentan los países dentro del nuevo orden internacional. La excesiva exposición a socios comerciales críticos o la falta de abastecimiento de bienes de consumo o de materias primas necesarias para la producción nacional hacen a las economías más vulnerables ante disrupciones que provengan del comercio internacional. Esta mayor vulnerabilidad económica provoca que los países posean escaso margen de actuación ante imprevistos en la producción de bienes y servicios. Parte de estas vulnerabilidades se deben a causas estructurales y de largo plazo de la economía mundial. La presión demográfica sobre los recursos naturales y energéticos, así como la necesidad de revertir el cambio climático, han aumentado la demanda de materias primas cuya producción es limitada y escasa.

Por otro lado, las cadenas de producción globales o global value chains (GVC) han hecho que las economías nacionales sean más vulnerables al verse expuestas a fallas y parones en la distribución logística de los inputs que necesitan para su producción. Ejemplos como el bloqueo naval en el canal de Suez en 2021 ilustran la intensa interconexión de estas cadenas. Tras tres décadas de fuerte impulso en las que las GVC permitieron la expansión mundial de las corporaciones y mejoraron la producción global al aprovechar las ventajas competitivas de los países, estas cadenas se encuentran en la actualidad en el punto de mira del debate. La experiencia de la pandemia sanitaria mostró que las GVC se pueden convertir en fuente de inestabilidad al propagar muy rápidamente los costes de la falta de provisión de bienes. Es en estos momentos de incertidumbre cuando los gobiernos están más presionados por actuar de forma…