Tu compra:

INFORME SEMANAL DE POLÍTICA EXTERIOR > NÚMERO 1231

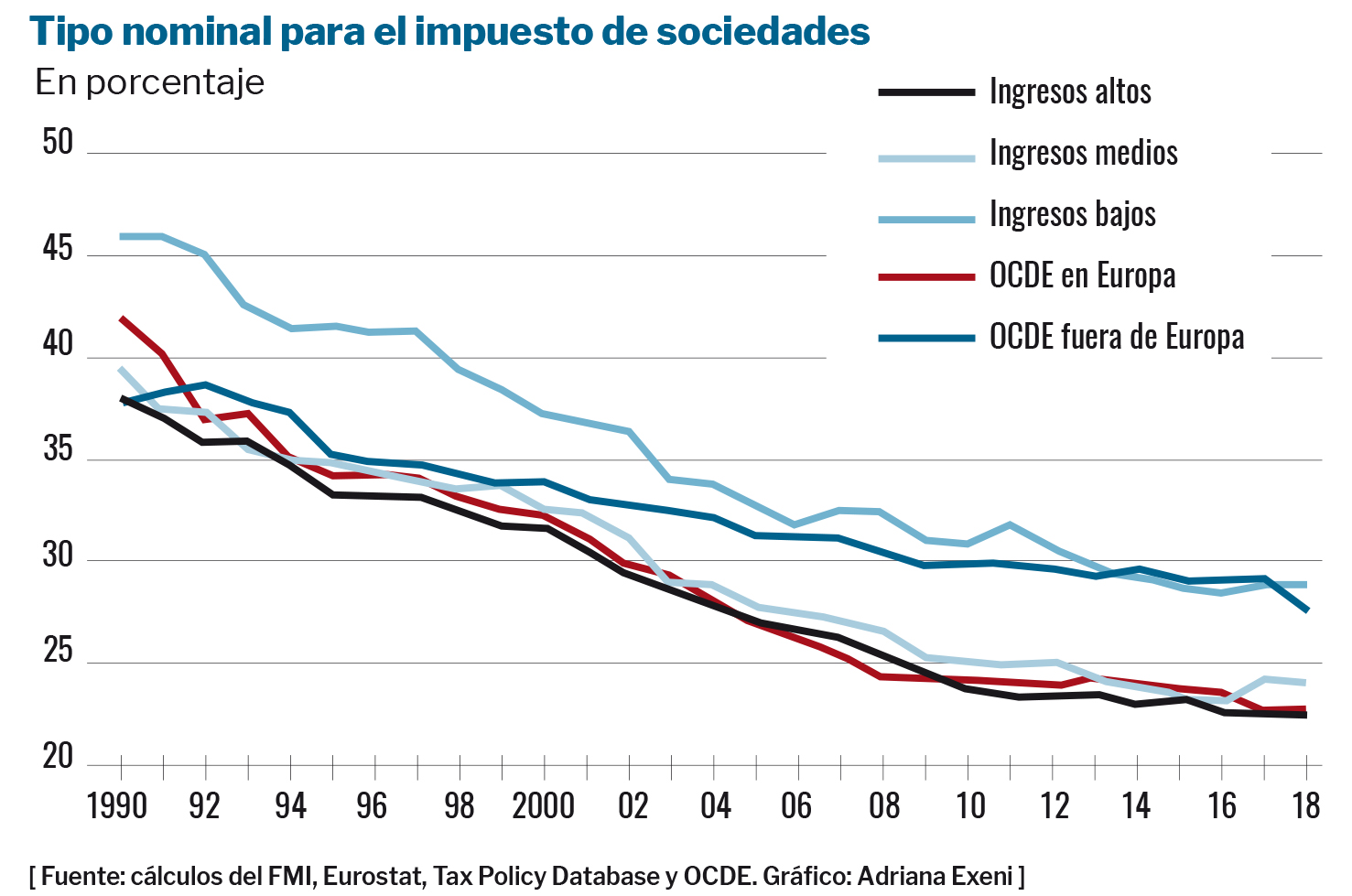

Impuesto de sociedades: Un acuerdo descafeinado

El G7 ha dado el primer paso para establecer, en todas las economías desarrolladas, un tipo mínimo armonizado en el impuesto sobre sociedades que luchará contra la erosión de bases imponibles. La medida forma parte de un nuevo paradigma económico, que aboga por estimular la inversión pública.

Se trata de uno de los acuerdos más importantes en materia fiscal nunca alcanzados a nivel multilateral. Con esta medida, las grandes potencias pretenden frenar el desmontaje del impuesto sobre los beneficios empresariales producido en las tres últimas décadas, especialmente en la Unión Europea. El acuerdo fija el establecimiento de un tipo mínimo del 15% sobre los beneficios corporativos, de modo que dejarían de existir los “paraísos fiscales autorizados”, vía de escape para la elusión de impuestos. Se trata de Estados como Irlanda o Países Bajos, por donde se pierden las bases imponibles de las grandes multinacionales.

Además, las empresas grandes muy rentables, cuyos márgenes de beneficio superen el 10%, estarán obligadas a tributar en cada país por sus ventas. De esta forma desaparecería el incentivo que tienen las multinacionales para utilizar los precios de transferencia y limitar los beneficios de sus filiales en los países donde no…

PARA LEER EL ARTÍCULO COMPLETO

Solo con tener una cuenta ya puedes leer este artículo, es gratis.